新聞來源:網絡 每經記者 楊棄非 每經編輯 劉豔美

圖片來源:潤寶物(wù)流 新都倉儲基地

“雙11”進入第13個年頭,相比以前的當日達、次日達體(tǐ)驗,今年快遞公司們似乎更卷了,首單被統一(yī)刷新到“分(fēn)鍾”級别。快遞提速背後,是一(yī)場關于物(wù)流倉儲升級的城市競争。

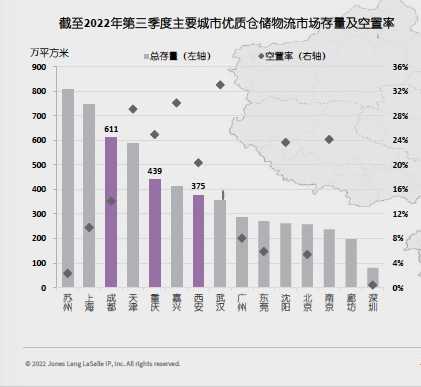

就在不久前,仲量聯行西南(nán)區發布中(zhōng)國主要城市第三季度倉儲物(wù)流數據,與去(qù)年底相比,包括蘇州、上海、成都等城市的高标倉存量面積均進一(yī)步擴張,其中(zhōng)蘇州從700萬平方米級别進一(yī)步增長至800萬平方米級别,成都更是連跨兩個百萬級别,3個季度内增長超過100萬平方米。

圖片來源:仲量聯行

高标倉,即“高标準倉儲物(wù)流設備”,由于其硬件設備水平、建設标準更高,與傳統倉存在顯著差異。業内認爲,高标倉在體(tǐ)量、規範、設施設備等層面水平更高,爲物(wù)流倉儲自動化設施運作提供了基礎。眼下(xià),随着電商(shāng)對自動化倉儲的需求不斷提升,高标倉也被推到了聚光燈下(xià)。

蘇州上海成都“領跑”

業内普遍認爲,高标倉的熱潮始于電商(shāng)平台推動。

2009年,“雙十一(yī)”購物(wù)節橫空出世,爲彼時已然在中(zhōng)國生(shēng)根的電商(shāng)行業注入一(yī)劑“強心針”。以更好的“消費(fèi)體(tǐ)驗感”爲賣點的電商(shāng)平台,同步拉開(kāi)以速度吸引消費(fèi)者注意力的争奪戰,快遞時長不斷從周縮短至以小(xiǎo)時爲單位計量,更高效的倉儲和物(wù)流分(fēn)撥系統成爲競争的關鍵。

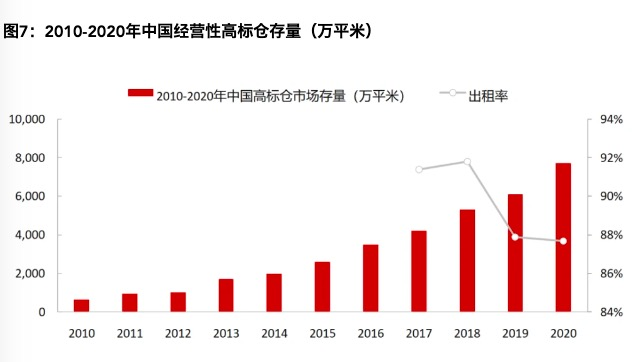

招商(shāng)銀行(33.020, 0.80, 2.48%)研究院研報指出,過去(qù)十年,電商(shāng)的快速發展驅動了快遞行業的大(dà)幅增長。随着終端客戶的購物(wù)體(tǐ)驗需求升級,電商(shāng)企業需要提供豐富的商(shāng)品種類、高效的配送服務,滿足更頻(pín)繁的退貨需求。壓力就落在了倉儲上——能實現更高管理水平的高标倉開(kāi)始受到關注。

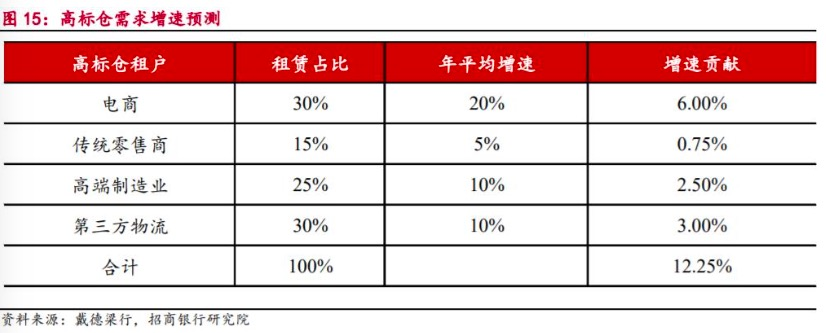

數據顯示,全國高标倉面積十年間實現平穩增長。從需求方來看,電商(shāng)需求占比達30%,高于傳統零售、第三方物(wù)流和高端制造業,且未來平均增速在20%,在四個領域中(zhōng)也爲最高。

圖片來源:招商(shāng)銀行研究院

在電商(shāng)和大(dà)型頭部房産企業帶動下(xià),這場關于物(wù)流業升級的競争出現了與以往不同的情況。四通八達的交通不再是最受關注的因素,政策、市場對于物(wù)流樞紐城市的重要性大(dà)大(dà)上升。

根據仲量聯行上述報告,截至今年三季度,蘇州、上海和成都的高标倉存量面積居于全國城市前三名。作爲西部内陸城市的成都搶得先機,爲先人一(yī)步推進物(wù)流行業自動化轉型提前做好準備。

爲什麽是成都?在仲量聯行華西區産業與物(wù)流服務部負責人尤鵬偉看來,成都消費(fèi)力一(yī)直很強,帶動了一(yī)個活躍的倉儲市場。

他提供的一(yī)組數據顯示,在“雙十一(yī)”成交額上,成都已經連續6年排名全國第6,僅次于北(běi)上廣深杭這些電商(shāng)之都;包裹量排名在第10位左右,名次不高,但與排在其之前的許多淘寶之鄉相比,成都是僅靠“收包”躍升至此位置。

政策早早布局也推動成都率先吸引高标倉“入場”。據尤鵬偉回憶,成都是全國率先成立口岸與物(wù)流辦公室的城市,并在2008年左右就開(kāi)展了标準倉儲物(wù)流的規劃,當時全國還少有城市開(kāi)展此類規劃。

政策先行下(xià),同期成都誕生(shēng)了第一(yī)批高标倉,到2012年形成一(yī)定規模,同一(yī)時期,西部其他城市高标倉市場尚未受到太多關注。

與得益于城市前瞻布局的成都相比,嘉興、東莞等三、四線城市跻身前列,則因周邊城市帶動而崛起。

尤鵬偉分(fēn)析,嘉興、東莞等城市的物(wù)流市場,反映的其實是上海、深圳的消費(fèi)能力。借力兩地城市群内部發達的交通系統,中(zhōng)心城市得以與周邊城市協同進行物(wù)流産業的安排。

兩種倉儲布局模式

在其背後,代表的是兩種城市倉儲業的發展策略。

從電商(shāng)配置倉儲的邏輯來看,要滿足更快的物(wù)流時效,更有競争力的倉庫位置應該盡可能靠近市場所在地。但在長三角、珠三角等區域,作爲土地資(zī)源要素密集的行業,倉儲實際上難以在“寸土寸金”的中(zhōng)心城市落地。

圖片來源:潤寶物(wù)流合同倉

珠三角的情況格外(wài)突出。近年來,高标倉“一(yī)倉難求”的消息時有傳出,背後是以廣深爲代表的珠三角重要城市倉庫存量面積較少、供應緊俏的現實。

數據上看,廣州、深圳兩市的高标倉存量面積遠不及長三角和西部中(zhōng)心城市,即便作爲“後備軍”的東莞,從現有高标倉存量來看,補充功能也較爲有限。

尤鵬偉提到,廣州、深圳等一(yī)線城市的土地管理和供應有系統嚴格的控制,物(wù)流設施本身産生(shēng)的稅收效益又(yòu)難以與制造業生(shēng)産型企業相比,共同造成了倉儲緊張的局面。即便在東莞,如今物(wù)流土地價格上升,即便和五年前相比,倉儲建設的環境也“今非昔比”。

基于此,一(yī)種“衆星拱月”式的倉儲布局模式在這些地區展開(kāi)。比如,高标倉面積在全國位列第二的上海,周邊不僅有排名第一(yī)的蘇州,還有不斷發展的嘉興,共同構成了長三角倉儲市場。

相較而言,西部城市則有更多集中(zhōng)發展的空間。

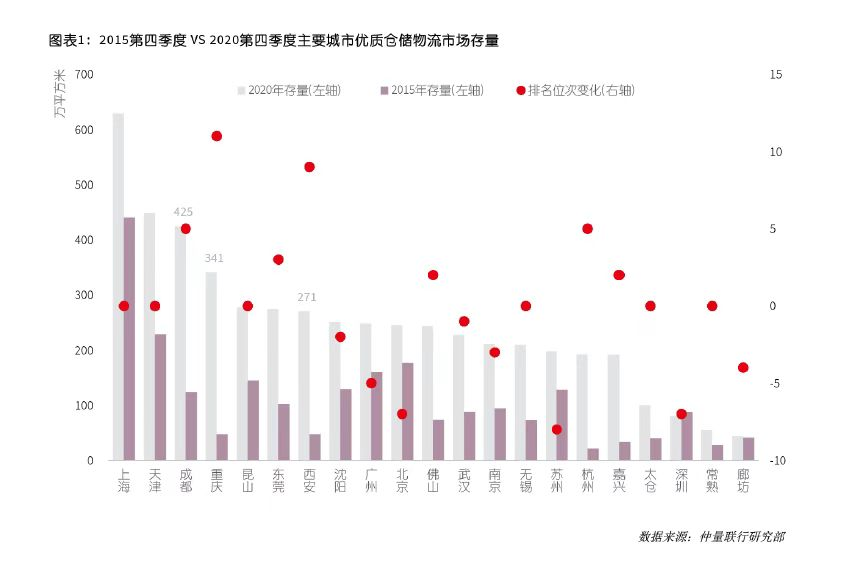

回顧過去(qù)幾年的發展情況,西部城市的倉儲面積均實現大(dà)幅增長。數據顯示,2015年至2020年五年間,在全國優質倉儲物(wù)流市場存量排名中(zhōng),成都上升5位,重慶和西安也分(fēn)别上升11位和9位,三市攜手走到全國前列。

數據來源:招商(shāng)銀行研究院

數據來源:招商(shāng)銀行研究院

數據來源:仲量聯行

數據來源:仲量聯行

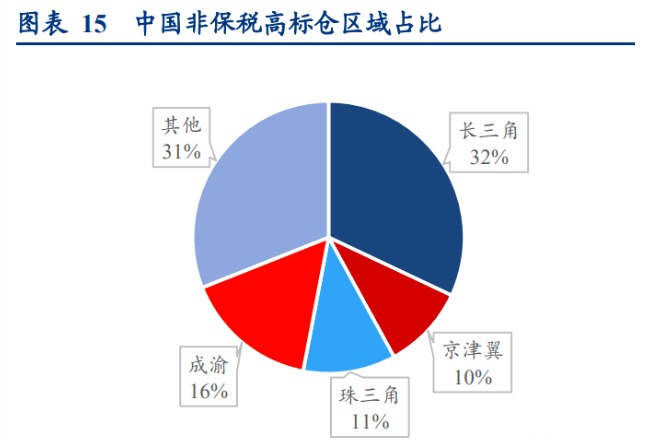

高标倉領域表現格外(wài)突出。華創證券數據顯示,目前,在國内主要城市群中(zhōng),成渝地區非保稅高标倉面積占全國16%,僅次于長三角32%,高于珠三角、京津冀兩個城市群。

圖片來源:華創證券

圖片來源:華創證券

尤鵬偉指出,高标倉在中(zhōng)國的發展不過10餘年時間,從拿地角度來看,第一(yī)個十年可能相對比較容易,後面隻會越來越難。

有數據顯示,目前我(wǒ)國大(dà)部分(fēn)倉儲設施都是在上世紀90年代以前建設,低效率的傳統倉占據全國90%的貨運吞吐量。從某種意義上來講,以成都、重慶爲代表的西部城市,發展高标倉曆史包袱較小(xiǎo),空間也相較更大(dà)。

但成渝地區是否會走到與長三角、珠三角如今相似的情況?

在尤鵬偉看來,未來成渝地區倉儲的布局一(yī)定是不光在成都或重慶,而是在更多三、四線城市中(zhōng)落地,比如資(zī)陽、遂甯等。

新增長點顯現

受疫情影響,倉儲業的發展趨勢亦在發生(shēng)變化。

今年4月,一(yī)波關于上海生(shēng)鮮供應鏈的讨論出現。随着中(zhōng)國農業從當地種植、當地銷售轉變爲大(dà)市場、大(dà)流通格局,包括蔬菜在内的生(shēng)鮮通過物(wù)流在全國範圍内構建起一(yī)個巨大(dà)的網狀結構。

上海吃到的蔬菜來自全國各個地方,形成了一(yī)種 “倉庫”外(wài)遷的局面。但在特殊情況下(xià),這些散布的蔬菜“倉庫”無法順利向上海供應,就可能出現“斷供”。

圖片來源:潤寶物(wù)流抖音/電商(shāng)倉

從某種意義上來說,大(dà)城市需要重新審視“衆星拱月”式的倉儲布局方式。今年7月,世邦魏理仕發布的一(yī)項報告顯示,由于上海内外(wài)供應鏈持續受阻,本地生(shēng)鮮、零售用品需求劇增,多家頭部生(shēng)鮮和零售電商(shāng)平台增加倉庫租賃。這助推上海今年上半年物(wù)流倉儲市場淨吸納量達到22.4萬平方米,同比大(dà)幅上漲超過90%。

而集中(zhōng)發展式的倉儲,則更提升城市在應急狀态下(xià)的韌性。據尤鵬偉分(fēn)析,在成都疫情期間,基本生(shēng)活物(wù)資(zī)從周邊倉庫就能實現,這時,“大(dà)體(tǐ)量的倉儲物(wù)流設施的優勢就體(tǐ)現出來了”。

“外(wài)面進不來”,令城市需要尋找新的倉儲協同建設模式;而“裏面出不去(qù)”,則讓一(yī)度被視爲負擔的倉庫再度展現出重要價值。

1953年,日本豐田公司副總裁提出一(yī)種全新的生(shēng)産模式。他将其命名爲準時制生(shēng)産(just in time),又(yòu)被稱爲“無庫存生(shēng)産方式”,指的是将必要的零件、以必要的數量、在必要的時間送到生(shēng)産線,并且隻将所需要的零件、隻以所需要的數量、隻在正好需要的時間送到生(shēng)産。換句話(huà)說,所有生(shēng)産環節在十分(fēn)緊湊的方式下(xià)進行,沒有任何庫存的可能。

城叔曾在博世生(shēng)産車(chē)間看到這種生(shēng)産方式的實際操作方式。通過一(yī)系列小(xiǎo)卡片,準确記錄和核銷每天需要和使用的零部件數量,并在當天實現組裝生(shēng)産。工(gōng)廠負責人對此評價爲,能夠最大(dà)限度減少庫存成本。也因此,準時制生(shēng)産也有“精益生(shēng)産”的美譽。

當時,領先時代的準時制生(shēng)産理念對當今自動化生(shēng)産的發展功不可沒,但也一(yī)直存在争議。2017年,由于博世未能向寶馬及時轉交零部件,導緻寶馬可能造成數億歐元的銷售額損失。

根據博世反饋,問題出在下(xià)遊供應商(shāng)未能及時提供生(shēng)産所需的部件,而有觀點認爲,這可能與博世沒有庫存導緻生(shēng)産靈活性不足有關。

眼下(xià),“無庫存”的風險存在增加的可能。

尤鵬偉提到,在疫情影響下(xià),上海供應鏈無法及時提供零件,造成部分(fēn)制造業企業生(shēng)産停滞。現在,不少公司已經開(kāi)始關注倉庫的建設,以備足一(yī)周到一(yī)個月的零部件爲标準,以備不時之需。

這也意味着,變化可能發生(shēng)。盡管從目前高标倉使用結構來看,電商(shāng)占比、增速都仍然領先。但在制造業領域,一(yī)個新的增長點也正在出現。