2022年2月底,巴菲特每年一(yī)度的緻股東公開(kāi)信如約而至。

巴菲特特别表揚了自己推動公司價值上升的“四大(dà)巨頭”:保險、蘋果、BNSF(伯靈頓北(běi)方聖達菲鐵路公司)、BHE(能源業務)。

很多投資(zī)者都認爲巴菲特的第一(yī)大(dà)重倉股——蘋果功不可沒。截至2022年3月,這家超級公司的市值已經達到驚人的2.2萬億美元,而伯克希爾當初對這家超級公司投資(zī)的311億美元,到現在根據持有股票價值計算,已經達到1200億美元。

但如果按照持有的市值或估值來看,蘋果卻并不是巴菲特最重的倉。鐵路運輸公司BNSF目前的估值約爲1600億美元,長期位列巴菲特産業中(zhōng)規模體(tǐ)量價值最高的之一(yī)。

也就是說,鐵路物(wù)流是巴菲特最依仗的行業之一(yī),這些物(wù)流資(zī)産也給其帶來了豐厚的回報,僅2021年就貢獻了超過60億美元的純利。

過去(qù)的一(yī)年,伯克希爾賺得盆滿缽溢,股票全年回報率爲29.6%。2021全财年營業利潤總計274.55億美元,同比增長25.2%。淨利潤897.95億美元,同比增幅高達111%。優質的物(wù)流資(zī)産功不可沒。

而在大(dà)洋另一(yī)面,一(yī)段時間以來中(zhōng)國境内的物(wù)流企業不論是整車(chē)、零擔還是快遞配送,幾乎都陷入到艱巨競争和困難經營的局面。兩者之間的差異之大(dà),意味着國内物(wù)流行業正處在一(yī)個價值深坑之中(zhōng)。

中(zhōng)國的物(wù)流企業真正爬出這個價值窪地、真正向市場展示出自己的盈利能力和資(zī)本市場影響力,顯然還爲時尚早。想要看到那一(yī)天,我(wǒ)們還需要等到更多、更大(dà)型、更重磅的并購案出現。

01 強烈反差

借着“股神”的眼光,我(wǒ)們得以看到物(wù)流公司原來可以具備如此巨大(dà)的市場價值。

伯靈頓北(běi)方聖達菲鐵路公司已經經過了172年的漫長發展曆史,目前是美國第一(yī)大(dà)鐵路公司。旗下(xià)的鐵路網絡達32500英裏,覆蓋美國28個州和加拿大(dà)3個省,員(yuán)工(gōng)總數超過3.4萬人。

伯克希爾·哈撒韋2007年入股BNSF,持股22.6%。金融危機時,巴菲特堅持看好美國經濟的未來,在2010年投資(zī)440億美元完成私有化,使其正式成爲伯克希爾·哈撒韋的一(yī)部分(fēn)。目前其估值已超過1600億美元。

低調的BNSF才是巴菲特旗下(xià)真正的頭牌資(zī)産。借着“股神”的眼光,我(wǒ)們得以看到物(wù)流公司原來可以具備如此巨大(dà)的市場價值。

而且美國鐵路公司不光僅有BNSF,另一(yī)家頭部企業的美國聯合太平洋鐵路公司近日公布了2021年業績,其2021年公司營業收入218.04億美元,同比增長11.63%,歸屬母公司淨利潤65.23億美元。截至2022年3月份,UNP市值超過1600億美元。

包含BNSF和UNP在内,美國現在一(yī)共有七大(dà)鐵路公司,市值總計超過5000億美元。其中(zhōng)僅BNSF和UNP兩家公司的市值,就足有中(zhōng)國市值最高的兩家鐵路公司——京滬高鐵和大(dà)秦鐵路的總市值的6倍。在東方财富網給出的數據中(zhōng),A股物(wù)流行業中(zhōng)共有52家上市企業,總市值爲1.1萬億元,勉強和UNP一(yī)家公司持平。

大(dà)秦鐵路是國内煤炭運輸的最大(dà)動脈

被中(zhōng)國消費(fèi)者所更熟悉的快遞物(wù)流,在美國也同樣是物(wù)流行業中(zhōng)的一(yī)個重要支柱,主要巨頭就是UPS和聯邦快遞。

最近,世界快遞企業NO.1的UPS聯合包裹宣布,公司預計将提前一(yī)年實現2023年的營收和利潤率目标。消息一(yī)出,UPS股價大(dà)漲13%,市值一(yī)度超過2000億美元。

另一(yī)家大(dà)型快遞公司聯邦快遞FDX估值略低,僅有不到12倍市盈率,但即便如此其市值也超過了500億美元,這個數字意味着,它幾乎相當于A股四大(dà)快遞巨頭——順豐、圓通、申通、韻達的市值總和。

02 局面掙紮

其實快遞市場是在快速增長的。

中(zhōng)國的物(wù)流企業不是沒有過高光時刻,一(yī)度最閃耀的就是順豐。

消息刺激着順豐控股的股價,一(yī)時漲至曆史新高的124.07元,市值超過5335億元,遠超聯邦快遞。

但無奈好景不長。2021年一(yī)季度順豐業績暴雷,遭遇上市以來的首季虧損,資(zī)本市場即刻報之以“一(yī)瀉千裏”,市值蒸發超過了3000億元。

雖然股價一(yī)度反彈,但通達系在資(zī)本市場上的表現甚至更差。2021年前三季度,幾家主要公司的營業幾乎全線虧損。

從整個行業的角度來看,其實快遞市場是在快速增長的。國家郵政局數據顯示,2021年全國快遞服務企業業務量累計完成1083.0億件,同比增長29.9%,是徹徹底底的高增長市場。

盤子大(dà)了蛋糕卻不見長,原因爲何?高強度的競争無法讓行業收入消失,卻能讓行業利潤消失。

而自2016以來,中(zhōng)國快遞業平均單票收入已經連續5年下(xià)降。2020年起,随着極兔、衆郵、豐網等新玩家逆勢入局,降價繼續保持主旋律。2021年前三季度,國内單件快遞收入到了9.68元,同比下(xià)降11%。中(zhōng)國的快遞行業,甚至已經連“亂拳打死老師傅”的套路感都沒有了,隻剩“降價殺敵,割喉放(fàng)血”的一(yī)招鮮了。

這種局面下(xià),物(wù)流公司、快遞公司的市值表現自然好不到哪兒去(qù)。

亂戰之後,二三線品牌連續出局。2021年5月,曾經擁有超8萬名員(yuán)工(gōng)、号稱“在二線快遞市場活得最好”的速爾快速宣布進入破産重組程序。這也是繼國通快遞、如風達快遞、全峰快遞之後,又(yòu)一(yī)家快遞公司在殘酷的市場競争中(zhōng)轟然倒下(xià)。

除了快遞企業,其他類型的物(wù)流企業的市值表現也長期不好。即便是壟斷型企業,也被市場定下(xià)來很低的估值水平。

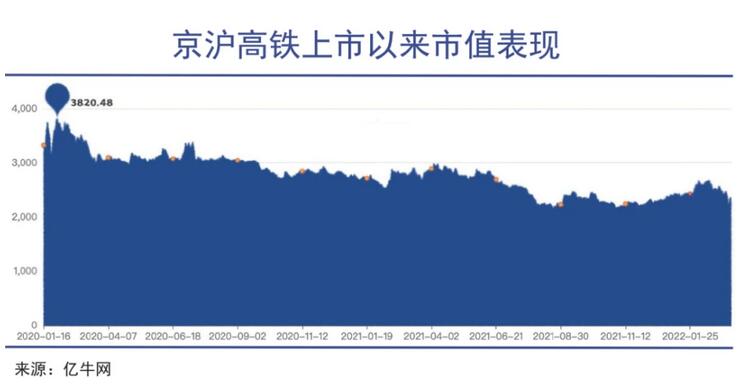

物(wù)流行業市值前三強中(zhōng),除了順豐控股,還有兩家鐵路龍頭企業:京滬高鐵及大(dà)秦鐵路。京滬高鐵自2020年上市之初市值直沖近4000億之後,一(yī)路降至2500億上下(xià)。大(dà)秦鐵路的情況也是類似,從十幾年前3300億市值的高點開(kāi)始腰斬式下(xià)跌。

中(zhōng)小(xiǎo)物(wù)流企業來說日子則更加艱辛,公路運輸也出現了幾個份量較重的破産案:

2021年2月5日,A股上市公司飛馬物(wù)流被債權人申請重整獲得了深圳市中(zhōng)級人民法院裁定受理,進入重整程序;

2021年5月25日,上海遠成物(wù)流破産重整申請獲裁定受理。這家成立于1982年,擁有21500台可控車(chē)輛,覆蓋全國15000條運輸線路,200萬平方米倉儲面積的老牌物(wù)流公司,由于戰略性失誤導緻資(zī)金鏈緊張,無奈告别曆史舞台。

03 競争慘烈

這是一(yī)個正在高速發展中(zhōng)的龐大(dà)市場,隻是行業利潤增長完全沒有跟上行業規模增長。

熙熙攘攘,利來利往。慘烈競争的背後,往往是大(dà)規模的市場剛需。

2011-2020年十年間,整體(tǐ)而言我(wǒ)國社會物(wù)流總額呈增長趨勢。到2020年,我(wǒ)國社會物(wù)流總額邁上三百萬億元新台階,達300.1億元。2021年全國社會物(wù)流總額335.2萬億元,按可比價格計算,同比增長9.2%,增速恢複至正常年份平均水平。

可以看到這是一(yī)個正在高速發展中(zhōng)的龐大(dà)市場,隻是行業利潤增長完全沒有跟上行業規模增長。

之所以出現這種增收不增利甚至是企業慘烈破産的問題,其實說明了我(wǒ)們的物(wù)流市場目前仍處于相對低端、完全競争的早期階段,與美國高度集中(zhōng)的物(wù)流産業環境大(dà)相徑庭。

根據中(zhōng)國物(wù)流與采購聯合會數據,2021年中(zhōng)國物(wù)流業總收入11.9萬億元,同比增長15.1%。而同樣根據中(zhōng)國物(wù)流與采購聯合會發布了2021年度中(zhōng)國物(wù)流企業50強排名來看,這50大(dà)物(wù)流企業2020年物(wù)流業務收入合計13589億元,僅占中(zhōng)國物(wù)流業總收入的11.4%,市場集中(zhōng)度遠遠低于歐美發達國家。

根據鍾鼎創投的統計,2018年在整車(chē)領域,美國前5名的企業約占3.6%的市場份額,中(zhōng)國則不足1%;三方物(wù)流領域,美國前5名集中(zhōng)度達到26%,中(zhōng)國不足5%;國際貨代領域,美國前5名約占30%的市場份額,中(zhōng)國的該行業還是分(fēn)散的。隻有在快遞領域,美國前3名占80%份額,中(zhōng)國前8名占到了85%,格局才基本接近。

物(wù)流行業的多、小(xiǎo)、散特點發展,必然造成同質化和低質量的無序競争。但令人尴尬的是物(wù)流公司們競争出來的低價格,并沒有轉化成全社會層面的低物(wù)流成本。2021年,中(zhōng)國物(wù)流總費(fèi)用占GDP百分(fēn)比高達14.7%。而2020年,日本僅爲8.5%,美國僅爲7.6%。

面對困境,有兩股力量正在推動行業從無序走向有序:政府與市場。

2021年12月6日,經國務院批準,我(wǒ)國以綜合物(wù)流作爲主業的新央企——中(zhōng)國物(wù)流集團有限公司正式揭牌成立。新組建的中(zhōng)國物(wù)流集團,由原中(zhōng)國鐵路物(wù)資(zī)集團有限公司與中(zhōng)國誠通控股集團有限公司物(wù)流闆塊的中(zhōng)國物(wù)資(zī)儲運集團有限公司、華貿國際物(wù)流股份有限公司、中(zhōng)國物(wù)流股份有限公司、中(zhōng)國包裝有限責任公司4家企業整合而成,是國務院國資(zī)委直接監管的又(yòu)一(yī)家股權多元化中(zhōng)央企業。

目前這家中(zhōng)國物(wù)流集團在成立之初就已經擁有600多個分(fēn)支機構,經營網點遍布國内30個省(市、區)及海外(wài)五大(dà)洲,擁有鐵路專用線120條,期貨交割倉庫42座,整合專業公路貨運車(chē)輛近300萬輛。

國資(zī)委的相關負責人表示,組建中(zhōng)國物(wù)流集團,是着眼國有經濟布局優化和結構調整,對中(zhōng)央企業物(wù)流業務實施專業化整合,推動我(wǒ)國物(wù)流業高質量發展的一(yī)項重要舉措和實際行動。

政策推動國慶合并,市場力量也一(yī)直在推進行業整合。典型者包括順豐先後收購DHL中(zhōng)國業務、嘉裏物(wù)流,極兔在2021年收購百世等。

順豐對DHL中(zhōng)國的收購是物(wù)流行業整合的重點事件

近期最重磅的物(wù)流業整合發生(shēng)在3月11日,德邦股份發布公告,京東集團控制的京東卓風或将成爲公司的間接控股股東。京東和德邦,兩個大(dà)型民營物(wù)流公司走到一(yī)起,讓這個破碎的物(wù)流市場更進一(yī)步走向集中(zhōng)。

04 寫在最後

巴菲特對伯靈頓北(běi)方聖達菲鐵路公司的成功投資(zī),滿足了幾個條件:大(dà)市場、大(dà)企業、低估值、高安全邊際。更重要的是,即便是如今大(dà)企業已經占據了衆多的市場空間,在美國的鐵路、公路運輸和空運市場,仍沒有太多新企業試圖挑戰大(dà)企業的霸權。

但這并非是因爲資(zī)本和創業者“有錢不賺”,而是當地物(wù)流行業經過百年以上的發展曆程之後,一(yī)波又(yòu)一(yī)波的挑戰者早就退出了曆史舞台。

早在19世紀末,美國鐵路網絡就已經基本搭建完畢,目前包括BNSF幾個重要前身在内的鐵路公司,也自那時起經過百年間的周期波動、合縱連橫,最終才形成足夠強大(dà)的規模優勢和網絡效應。

對比之下(xià),中(zhōng)國的物(wù)流公司發展已經足夠迅猛,但尚未經曆過足夠的周期考驗。就像一(yī)個年方18的小(xiǎo)夥子,有足夠的朝氣和力氣,也有成長和成熟的空間。